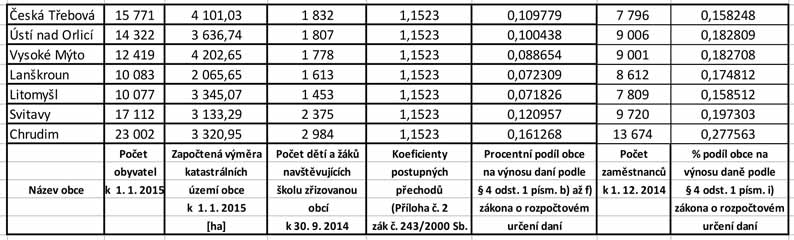

Tabulka

srovnávající některá města v našem regionu, určuje daňové příjmy v r.

2016 a poskytuje zajímavé údaje:

Od 1. září je platná

nová vyhláška č. 213/2015 Sb

o

podílu jednotlivých obcí na stanovených procentních částech

celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů .

Nahrazuje loňskou vyhlášku č. 186, systém přidělování podílů se

nemění. Rozdíly jsou především v datech vztahujících se k

jednotlivým obcím, Data jsou uvedena v obsáhlé příloze této

vyhlášky.

Na velikost příjmové složky rozpočtu města má

podle vyhlášky o rozpočtovém určení daní obcí vliv nejen počet

obyvatel, ale i další faktory: velikost katastrální výměry obce a

počet žáků navštěvujících školu zřizovanou obcí. Na velikost hodnoty

daně ze závislé činnosti má vliv počet zaměstnanců s trvalým bydlištěm

v dané obci nebo městě. A právě v této položce město Česká Třebová

zaostává. I když má větší počet obyvatel než Ústí n.O.,

Lanškroun, Litomyšl i Vysoké Mýto, tak počet zaměstnanců je naopak

nejnižší a tím i nejmenší hodnota této daně z uvedených měst.

Jak je možné, že máme tak malý počet zaměstnanců, když počet

pracovních míst zde jistě není menší. Pracovníci do

českotřebovských podniků dojíždějí z okolí a ti se do našeho daňového

výnosu nezapočítávají u nás, ale podle místa jejich bydliště. Naopak

Třebováci, dojíždějící za prací jinam jsou započteni u nás v České

Třebové. Z vyššího počtu obyvatel máme ze všech uvedených měst

nejvíce nezaměstnaných a je zde také nejstarší populace, tedy

největší počet důchodců.

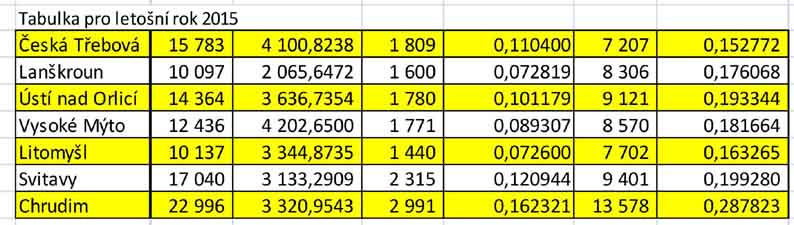

Jaký bude

trend pro příští rok poznáme ve srovnání se stejnou tabulkou vydanou

před rokem pro rok 2015

Česká Třebové ubylo 12 trvale hlášených obyvatel, má nepatrně

menší katastr (zřejmě díky úpravě hranic s Rybníkem) a zvýšil se počet

žáků škol o 21 a vzrostl počet zaměstnaných o 589.

Nepatrně tím klesne výnos DPH a daní z příjmu asi o 0,5%, ale zvýší se

velikost daně ze závislé činnosti cca o 3,5%. (při stejné hodnotě

celkového daňového výnosu) Pro srovnání v Ústí n.O. poklesl počet

obyvatel o 42, stoupl počet žáků o 26 a klesl počet zaměstnanců o 115.

Tím bude mít daňové příjmy proti r. 2015 nižší.

-

VYHLÁŠKA

213 ze

dne 25. srpna 2015

- o

podílu jednotlivých obcí na stanovených procentních částech

-

celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů

Ministerstvo financí stanoví podle § 4 odst. 11 zákona č. 243/2000

Sb., o rozpočtovém určení výnosů některých daní územním samosprávným

celkům a některým státním fondům (zákon o rozpočtovém určení daní), ve

znění zákona č. 377/2007 Sb. a zákona č. 295/2012 Sb.:

§ 1

Procento, kterým se

jednotlivé obce podílejí na procentní části celostátního hrubého

výnosu daní podle § 4 odst. 1 písm. b) až f) zákona o rozpočtovém

určení daní, se stanoví ve sloupci 9 přílohy k této vyhlášce.

Poznámka

b) jde o

podíl z celostátního hrubého výnosu daně z přidané hodnoty,

c) jde o

podíl z celostátního hrubého výnosu daně (záloh na daň) z příjmů

fyzických osob ze závislé činnosti, odváděné zaměstnavatelem jako

plátcem daně podle zákona o daních z příjmů,

d) jde o

podíl z celostátního hrubého výnosu daně (záloh na daň) z příjmů

fyzických osob vybírané srážkou podle zvláštní sazby, s výjimkou

výnosů uvedených pod písmenem c),

e) jde o

podíl z celostátního hrubého výnosu daně (záloh na daň) z příjmů

fyzických osob sníženého o výnosy uvedené v písmenech c) a d).

f) jde o

podíl z celostátního hrubého výnosu daně z příjmů právnických osob,

s výjimkou výnosů uvedených v písmenu h) a v § 3 odst. 1 písm. a),

zákona o RUD.

§ 2

Procento, kterým se jednotlivé obce podílejí na procentní části

celostátního hrubého výnosu daně podle § 4 odst. 1 písm. i)

zákona o rozpočtovém určení daní, se stanoví ve sloupci 11 přílohy k

této vyhlášce.

Poznámka: Jde o podíl z celostátního hrubého výnosu daně

(záloh na daň) z příjmů fyzických osob ze závislé činnosti, odváděné

zaměstnavatelem jako plátcem daně z příjmů, s výjimkou daně z příjmů

fyzických osob vybírané srážkou podle zvláštní sazby

§ 3

Celkové procento, kterým se obce, s výjimkou hlavního města Prahy,

Plzně, Ostravy a Brna, podílejí na části celostátního hrubého výnosu

daní podle § 4 odst. 1 písm. b) až f) zákona o rozpočtovém určení

daní, se stanoví v první větě přílohy k této vyhlášce:

Celkové procento, kterým se obce, s výjimkou hlavního města Prahy,

Plzně, Ostravy a Brna, podílejí

na části celostátního hrubého výnosu daní podle § 4 odst. 1 písm. b)

až f) zákona

o rozpočtovém určení daní, činí 54,486538 %.

§ 4

Vyhláška č. 186/2014 Sb., o podílu jednotlivých obcí na

stanovených procentních částech celostátního hrubého výnosu daně z

přidané hodnoty a daní z příjmů, se zrušuje.

§ 5

Tato vyhláška nabývá účinnosti dnem 1. září 2015. Ministr:

Ing. Babiš.

|