Zpráva, zveřejněná na webu města je dlouhá, předlouhá a

nevěřím, že ji bude někdo číst. Předmětem přezkoumání

jsou údaje o ročním hospodaření, tvořící součást

závěrečného účtu:

plnění příjmů a výdajů rozpočtu včetně peněžních

operací, týkajících se rozpočtových prostředků,

finanční operace, týkající se tvorby a použití

peněžních fondů,

náklady a výnosy podnikatelské činnosti územního celku,

peněžní operace, týkající se sdružených prostředků

finanční operace, týkající se cizích zdrojů ve smyslu

právních předpisů o účetnictví,

hospodaření a nakládání s prostředky poskytnutými z

Národního fondu

vyúčtování a vypořádání finančních vztahů ke státnímu

rozpočtu, k rozpočtům krajů...

Předmětem přezkoumání je také

nakládání a hospodaření s majetkem ve vlastnictví

územního celku,

nakládání a hospodaření s majetkem státu

zadávání a uskutečňování veřejných zakázek

stav pohledávek a závazků a nakládání s nimi,

ručení za závazky fyzických a právnických osob,

zastavování movitých a nemovitých věcí ve prospěch

třetích osob,

zřizování věcných břemen k majetku územního celku,

účetnictví vedené územním celkem,

ověření poměru dluhu územního celku k průměru jeho

příjmů atd.

Byl však

použit jen výběrový způsob šetření. Za

účelem vykonání přezkoumání hospodaření byly použity

postupy, které jsou rozsahem menší,

poskytují přiměřenou jistotu a jsou auditorem

aplikovány na základě jeho odborného úsudku včetně

vyhodnocení rizik. Při vyhodnocování těchto rizik

auditor bere v úvahu vnitřní kontrolní systém města...

Auditor

Karel Novák (z Lanškrouna) zveřejnil především tyto

závěry:

Na základě provedeného přezkoumání hospodaření jsem

nezjistil žádnou skutečnost, která by mne vedla k

přesvědčení, že přezkoumávané hospodaření není ve všech

významných (materiálních) ohledech v souladu s hledisky

přezkoumání hospodaření. Při přezkoumání hospodaření

jsem nezjistil závažné chyby a nedostatky.

Ty nedostatky, které byly zjištěny mají být podle textu

zprávy v příloze B. Ta sice byla zveřejněna, ale není

zde uveden popis ani jednoho konkrétního nedostatku

nebo nějaké doporučení. Je zde pouze výčet dokumentů,

které byly studovány a to je opravdu nezajímavé čtení.

Podíl pohledávek na rozpočtu 2,26%

Pohledávky 9 706 847,53 Kč Rozpočtové příjmy 429 235

967,53 Kč

Podíl závazků na rozpočtu 14,22%

Závazků 61 024 196,60 Kč Rozpočtové příjmy 429 235

967,13 Kč

Podíl zastaveného majetku na celkovém majetku 0 Kč.

Vymezení zastaveného majetku 0,- Kč Majetek pro

výpočet ukazatele 2 704 230 542,33 Kč

Dluh města nepřekročil 60 % průměru jeho příjmů za

poslední čtyři rozpočtové roky.

V závěru zveřejněného textu je ještě uvedeno, že

Město Česká Třebová se k návrhu výsledku přezkoumání

hospodaření nevyjádřilo.

Možná stojí ještě za uvedení, že Karel Novák

zajišťuje služby auditora pro město Česká Třebová

dlouhá léta a právě letos byla radou města smlouva na

tuto činnost vypovězena. (mm)

Poznámka:

Ke transparentnosti a

nekorupčnímu hospodaření s veřejnými penězi pomáhá každý z nás tím,

že se bude zajímat o dění v obci. Stačí pár malých krůčků. Čím

víc hlídačů, tím lepší Česko, tedy i Česká Třebová. Když čtu výše

uvedenou zprávu auditora, zůstávám

zcela v klidu - naše město je bezchybné, není zde ani jedna malinkatá

chybička. Nějak se mi to nechce úplně věřit. Jinými slovy - za mně je

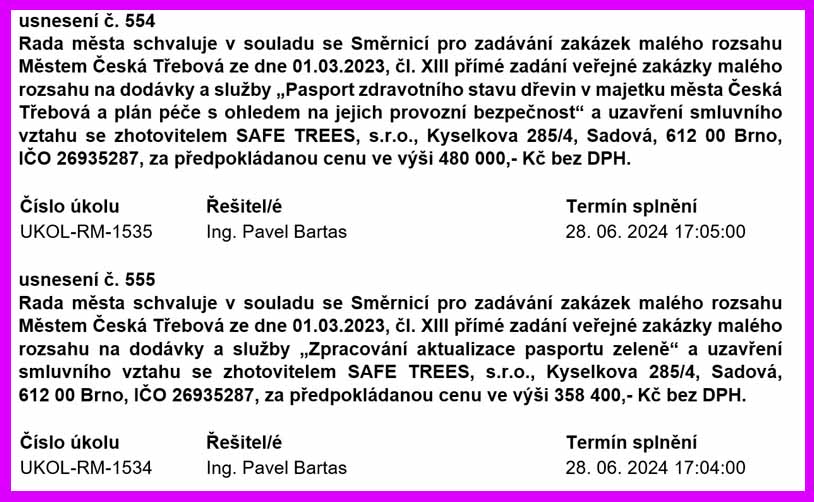

tato zpráva velmi nekonkrétní. Hlídá třeba vypsaná zakázková

řízení, to je správně, jsou dokonce vyjmenovaná. Jenže tak nějak

uniká ne tak krátká řada zakázek, které byly zadány tzv.

"z ruky", tedy přímým oslovením budoucího vybraného dodavatele,

samozřejmě za jeho cenovou nabídku, která mu byla obratem potvrzena

a objednávku hned dostal.

Tady přece lze ušetřit a třeba ještě více než na avizované a dosažené

úspoře na platech úředníků.... Ušetřily by se tak nejen

desítky tisíc, ale více. Tyto peníze jdou do soukromých

kapes. Zprávě auditora vytýkám malou konkrétnost, tak musím

sám být konkrétnější. Uvádím tedy hned dva aktuální příklady, tedy

objednávku na práci, která mohla a měla být být řešena včas alespoň

jednoduchém po zakázkovém řízení spojeném s oslovením více

potenciálních dodavatelů. Jistě se mohlo ušetřit.... (mm)

|

|

|

|